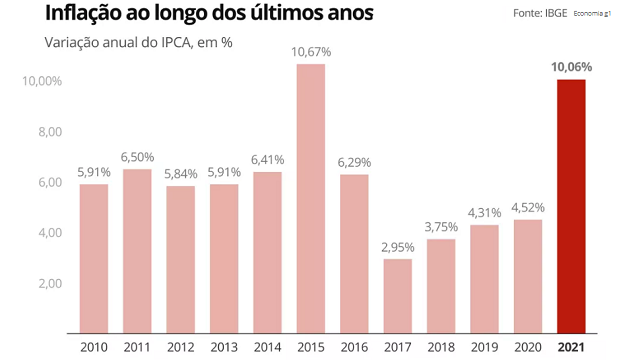

A inflação oficial de 10,16% dispensa comentários. É índice que, sob qualquer aspecto que se examine serve, por si só, para realimentar reajustes futuro de preços, por corrigir contratos e tarifas.

A questão é que “o mercado” aposta, por unanimidade, numa taxa de inflação, em 2022, muito menor – ainda que alta: em torno de 5%.

Pode ser, mas está longe de ser uma certeza e, além das razões inerciais para a continuidade de índices elevados de inflação , há outra que, embora óbvia, é pouco considerada.

Em todos os anos eleitorais a inflação tende a superar a taxa do ano anterior e, mesmo quando isso não acontece, é graças a um “adiamento” da elevação de preços para o ano seguinte, o que certamente não escapa às avaliações do “mercado” e às decisões sobre (não) investimento.

Não se pode, claro, aplicar mecanicamente esta “regra”, até porque os preços altos e a queda de renda da população induzem limites para a elevação dos índices inflacionários, neste momento.

Mas a pressão política existe e mais ainda porque o processo eleitoral, na falta de argumentos críveis por parte do governo que busca a reeleição e do poder econômico que, irracionalmente, mantem uma visceral oposição ao favorito Lula, vai agitar “perigos” e “retrocessos” para tentar capturar o voto dos incautos e dos embebidos em preconceitos.

A inflação do primeiro quadrimestre de 2022, por isso, adquire importância central para a definição do que ocorrerá até o final do ano.

Explico: é difícil que, ao se substituírem as taxas registradas no início do ano passado pelas deste ano, o acumulado em 12 meses baixe do valor fechado de 2021. Taxas de 0,56% a cada mês – o que é baixo pelo ritmo atual dos reajustes – bastam para manter a inflação nos dois dígitos até abril de 2022, ou muito perto disso.

Não nos demos ao trabalho de duvidar que, a esta altura, o país já estará em plena agitação eleitoral, a menos que não reflua a onda de Covid presente. É o óbvio.

Será possível num cenário assim reduzir à metade a pressão inflacionária. Ainda mais num quadro onde as pressões cambiais vão agravar-se e as taxas de juros oferecendo uma baliza de remuneração do capital em níveis muito mais altos?

Quem quiser sonhar, que acredite. Eu prefiro ficar acordado.