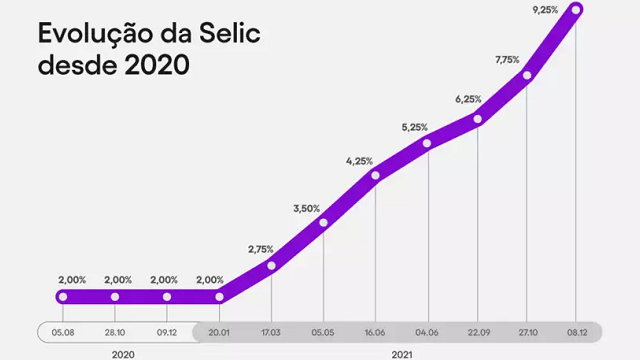

Como anunciado há dois meses, o BC subiu a taxa de juros, a 9,25% ao ano. Melhor dizendo, o Banco Central dobrou a taxa de juros em menos de seis meses, ou a quintuplicou-a em um ano, considerando que, ao anunciar mais outro aumento de 1,5% para janeiro, já coloca na parede taxa de 10,25.

Seria, em tese, um juro neutro ex-post , igualando a nossa taxa de inflação acumulada em um ano . Mas um juro positivo altíssimo, a crer que fique nos 5% a inflação prevista para os próximos 12 meses, dando a esta taxa de juros um valor real (descontada e inflação) em torno de 5%.

Ou até mais, se de fato funcionar a ideia do BC de fazer a inflação baixar logo e com força.

Um grande negócio, claro, porque lá fora os juros nominais estão baixos e a inflação muito alta (para os padrões de europeus e norte-americanos), o que resulta em juros reais negativos.

Mas os planos geniais nunca são sempre tão geniais assim.

O primeiro e óbvio problema é que a economia brasileira, apesar do otimismo diário de Paulo Guedes, estagnou-se. E economia que não cresce, para dar lucro, tem de fazer alguém ter prejuízo. O nosso é a perda do poder de compra da imensa maioria da população, o que implica queda do consumo e da produção, num ciclo de retração que juros altos fazem acentuar.

O segundo, menos óbvio, mas conhecido, é que juros internos altos, em tese, atraem investimentos de fora e evitam que seja interessante aplicar no exterior, menos lucrativo, retendo recursos em moeda nacional. Ocorre que o dólar, ainda que notoriamente sobrevalorizado pela especulação e pelas incertezas políticas, segue alto demais para trazer alívio interno nos preços.

Não bastasse, o quadro econômico mundial vacila entre otimismos exagerados e pessimismos por um alta nos juros externos que parece ser inevitável, dado o quadro inflacionário dos países centrais, que se parece mais uma questão de “quando” e muito mais do que de “se”.

Enfrentar inflação com juros com uma economia embicada para a recessão é tratamento arriscado, porque debilita o já debilitado, acreditando que a resistência intrínseca de uma grande economia como a brasileira terá força suficiente para aguentar o remédio tóxico.

Mas lembremos sempre que, num ano eleitoral com viabilidade (e viabilidade extrema) de mudanças é sempre um período sujeito a calafrios e até convulsões na economia.