Fala-se, e com razão, que se criou uma casta de altos funcionários públicos que recebe altos valores, sobretudo no Judiciário.

É verdade e isso precisa ser, de fato, limitado e a Folha hoje, em reportagem sobre os reajustes do funcionalismo, mostra o quanto é injusta a generalização que se criou, porque a grande maioria dos servidores tem vencimentos, para usar uma expressão generosa, muito modestos.

Ainda assim, continua-se apelando para o conceito de “média”, como se houvesse algum sentido em somar o vencimento de um alto burocrata das “carreiras típicas de Estado” com os R$ 1.200 de funcionários administrativos de nível médio.

Tirando-os da conta. a média de remuneração entre serviço público e empresa privada torna-se quase que exatamente a mesma.

Todos concordamos que é preciso limitar o “majaranato” do serviço público, eliminando os casos de remunerações de 50, 60, 70 vezes o salário minimo.

Mas, e o “marajanato privado”?

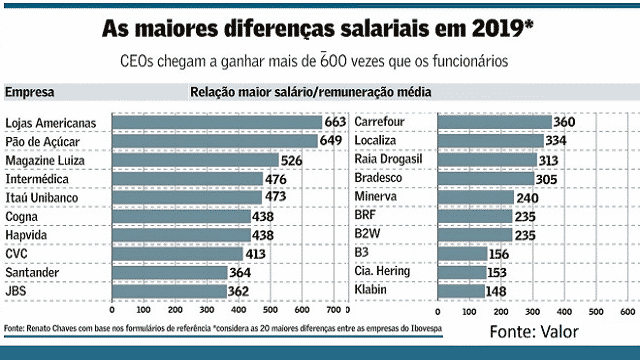

Dias atrás, o Valor publicou a tabela acima, sobre os ganhos dos presidentes de empresas privadas (os “CEO”) e a média – veja bem – a média dos empregados de suas empresas, aos quais, cinicamente, chamam de “colaboradores”.

O escândalo é visível e não precisa ser descrito.

Se há diferenças em torno e até acima de 500 vezes em relação ao salário médio, é certo que a diferença entre e o máximo e o mínimo fique em cerca de mil vezes: mil para um; um milhão para outro, todo mês.

É evidente que não se pode predefinir salários em empresas particulares, como também é certo que, no serviço público, também permanecerão intocadas as natas do funcionalismo.

A melhor e mais fácil maneira de corrigir a uns e a outros tem um nome em qualquer lugar do mundo: imposto.

A conversa sobre carga tributária é cheia de hipocrisisas.

Temos as menores alíquotas de imposto de renda para as camadas de alta renda da população, e mesmo este imposto, quando desconsidera isentos as transferências provenientes de duas “jabuticabas tributárias”, no dizer dos economistas Sérgio Gobetti e Rodolfo Urair:

Nos Estados Unidos, por exemplo, as empresas chegam a pagar 39,1% de imposto sobre o lucro e seus acionistas, quando recebem os dividendos, são tributados em até mais 30,3%. E essa não é uma exceção: em média, entre os 34 países da OCDE, o lucro é tributado em 25% na pessoa jurídica e o dividendo em 24% na pessoa física. Já no Brasil a regra geral, que se aplica às grandes empresas, é tributar o lucro em 34% (somando IRPJ e CSLL). Mas muitas corporações se utilizam de benefícios fiscais, como a dedução dos “juros sobre capital próprio” da base de cálculo (outra jabuticaba tributária), que reduzem a alíquota efetiva para patamares entre 20% e 30%. E os dividendos ficam isentos, não importa a renda do beneficiário.

Jabuticabas, sim, porque , como a fruta, so existem no Brasil, se esquecermos a desimportânte Estônia, que quase ninguém sequer sabe onde fica.

Portanto, quando você ouvir explicações muito complicadas sobre como temos uma altíssima carga tributária, ponha a pulga atrás da orelha. Complicar, em geral, serve para esconder o que é simples.