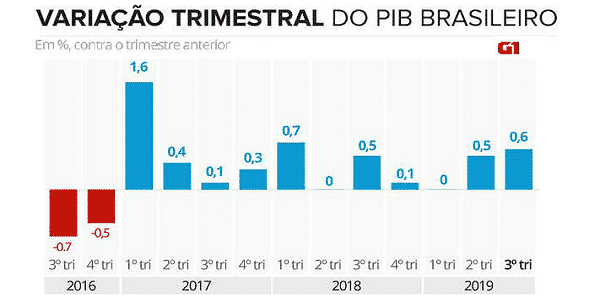

Em outras circunstâncias, a imprensa e os agentes econômicos “mercadistas” estariam soltando foguetes com o resultado do PIB do 3° trimestre de 2019, divulgado hoje pelo IBGE.

Afinal, a segunda taxa positiva consecutiva e com um valor não-desprezível: 0,6% sobre o trimestre anterior, já positivo em 0,5%.

Mas, ao contrário, nem os normalmente otimistas – exclua-se daí, claro, as comemorações tuiteiras do governismo – guardam muita discrição.

Bolsa e câmbio, logo após a publicação dos resultados do IBGE apresentam discretíssima melhoria.

E ela vem dos fatores que levaram a este aumento: a agropecuária (+1,3%), a indústria extrativista (+4%), ambas dependentes do mercado externo, que segue nebuloso, da construção civil imobiliária – ligada à renda da população e à disponibilidade de crédito, tanto quanto outro indicador positivo, o consumo das famílias.

Certo que a redução da taxa Selic, ainda que tenha alterado pouco o panorama do consumo, porque o rebaixamento do custo financeiro não chegou com força à ponta do consumo, contribuiu para melhoria nos investimentos empresariais e na construção, mas de maneira tímida em relação à expressão que estes cortes fizeram.

É cedo ainda para “cravar” um diagnóstico de recuperação econômica e tarde para se enxergar a obviedade de que o Brasil, se tivesse políticas econômicas coerentes e indutoras da atividade econômica está pronto para uma aceleração que, até agora, ainda não veio.

Nem virá, com o estado omisso.

9 respostas

Brito a questão é simples no primeiro trimestre o crescimento foi zero, ora 0,6 de nada é nada. Por isso o mercado não comemorou, eles são neoliberais mas não são burros.

Se fosse um governo do PT um maremoto cairia sobre o ministro da Economia. Mas como o governo é bolsobosta, 0,6% é uma fábula. A China e a Índia que se cuidem.

E o país, hoje com uma das maiores reservas de petróleo do mundo, vende o óleo a preço de banana e importa gasolina, diesel e metanol dos EUA. Bem feito, quem mandou estudar no Chicago Boys University.

Suportar esta imposição, sem que ninguém da direita nacional consiga dizer um pio sobre isso, é quase incompreensível. Foi isso que fizeram com o México, destruíram suas refinarias e obrigaram aquele país a comprar derivados dos Estados Unidos. Foi assim por décadas. Só hoje o México está construindo novas refinarias e saindo do mesmo pesadelo no qual apenas estamos começando a entrar.

Brito, é preciso olhar para os dados e extrair as respostas levando em conta os fatos.

Consumo das famílias pode ter sido puxado pelo saque de FGTS (o que é um crescimento artificial).

O investimento e crescimento na construção civil pode ter sido puxado pela baixa da Selic (o que tb é artificial).

Essas conclusões podem ser avaliadas com os dados brutos, além das estatísticas (que servem só para o resumo da economia)

Por último, setores que mais cresceram estão distribuindo renda cada vez menos, como petróleo e agronegócio. Ou seja, o crescimento que tivemos segue engordando bilionários.

E seguimos exportando cada vez mais dólares com apps do tipo do uber.

Abraços

Pensando com a lógica do governo, o ideal seria completar mais alguns meses de privatização e retirada de direitos e então partir pra medidas keynesianas de estímulo à demanda. O país irá crescer e aí podem vender que foi fruto do sacrifício anterior.

A própria crise externa ainda pode ser adiada por muito tempo queimando as fartas reservas cambiais.

Resta saber se eles vão ter coragem de quebrar o teto pra fazer um programa de obras públicas forte. Na situação atual é inconstitucional e o mercado obviamente ficaria contra.

Mas está muito facil pro Bolsonaro, sinceramente. Se ele conseguir deixar de lado esse neoliberalismo idiota sem sofrer impeachmen, é só correr pro abraço.

Renato, o crescimento é calculado em cima do PIB anterior, nao em cima do crescimento anterior. 0,6% de 1,8 trilhao é uns 10 bi a mais no trimestre.

Muito pouco, mas é crescimento suficiente pra manter este babaca no poder mais 4 anos, se conseguir manter este ritmo (2,4% ao ano) até o fim do mandato.

Ficar só desdenhando não nos ajuda.

A questão principal é que mesmo um crescimento medíocre (3%) na base do corte de direitos e desnacionalização nao muda a realidade do Brasil. A gente precisa de um projeto de longo prazo ousado, pra crescer 5-7% ao ano durante décadas, usando capital próprio. Isso eles não vão fazer.

Mas se ficarmos vendendo que Bozo será recessão completa e crise, podemos chegar desmoralizados em 2022. Baixar a barra da expectativa só é bom pra eles…

Soltaram três rojões: 1º e 3º trim de 2018 e 3º de 2019. Despencou de novo.

A liberação do FGTS, ajudou nesses números de 0,6%.

As famílias consumiram um pouco mais.

Prá mim chega!

Nosso inimigo, inimigo, sim, são os ricos. E enquanto não nominarmos e localizarmos um a um os bilionários traidores do Brasil, nada mudará no país. E temos que ficar de olho nas multinacionais e embaixadas ingerentes.

Esse negócio de escrever e parlar, parlar já deu, né?