Está no Valor:

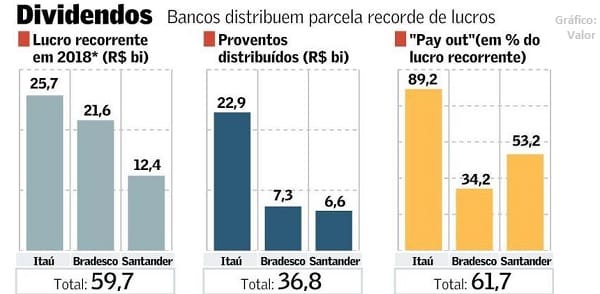

Os três maiores bancos privados do país distribuíram R$ 36,8 bilhões aos acionistas relativos ao ano passado nas formas de dividendos, juros sobre o capital próprio (JCP) e recompra de ações. O número equivale a 61,7% do lucro líquido ajustado que Itaú Unibanco, Bradesco e Santander alcançaram juntos em 2018, de R$ 59,695 bilhões.

Nunca antes na história deste país os “donos” dos bancos embolsaram tanto sem pagar um “tusta” de imposto.

Porque o lucro distribuído aos acionistas na forma de dividendos e de juros sobre capital próprio não são tributados desde o governo Fernando Henrique Cardoso.

Agora, quando não está tratando de arruinar a aposentadoria dos trabalhadores, Paulo Guedes fala em taxá-los, compensando com uma redução da alíquota do Importo de Renda das empresas.

Um mero jogo contábil para os grandes, mas algo perigosíssimo para as pequenas e microempresas,que já têm alíquotas menores de IR através do simples e que, na prática, têm como “dividendos” os saques dos titulares para sua própria sobrevivência.

2 respostas

olhe por onde se olhe o funcionamento dos Bancos no Brasil é uma excrescência. Os Bancos no Brasil não emprestam, não digo nos níveis das economias desenvolvidas, mas em comparação com países de nosso próprio entorno. A participação do crédito em relação ao PIB é muito baixo se comparada com todos nuestros hermanos.

E não por falta de capacidade ou condições técnicas. Só para se ter uma idéia nossa Bolsa de Futuros só perde para a Bolsa de Futuros de Chicago (a maior do mundo). Os principais clientes da BM&F são os bancos, que diariamente operam e liquidam os instrumentos financeiros negociado nelas. É com esses instrumentos que os bancos constroem as taxas de juros que define o custo do dinheiro no Brasil. Para operar na BM&F, os bancos precisam ter uma montanha de dinheiro líquido. Essa montanha de dinheiro é composta principalmente de Títulos Públicos com os quais os Bancos remuneram seus recursos e colocam de garantia na BM&F para poder operar com esses instrumentos financeiros. Portanto, esses Títulos Públicos é o esterco que aduba e a liquidez que irriga todo esse sistema. O prejuízo é todo nosso (nas forma de juros que esses títulos pagam a seus detentores) o lucro é todo dos Bancos e dos detentores de riqueza líquida.

Para piorar o quadro os Bancos quando emprestam cobram margens financeiras gigantescas (o famoso spread bancário) que novamente não se comparam com nenhum lugar do planeta. Para finalizar a rapina os Bancos que atuam no Brasil servem de “intermediários” entre os mercados locais e os estrangeiros. Esse é outro negócio bastante apetitoso que eles controlam. Para rodar esse negócio mais uma vez o mecanismo funciona através da ligação BM&F-Bancos-Titulos Publicos. Basicamente compram dentro e vendem fora, e vice-versa, instrumentos financeiros que tenham riscos na nossa moeda, auferindo um ganho dessa intermediação. Agora o pior papel que os Bancos desempenham no Brasil é o de ser o guardião do funcionamento do mercado, predicador do mercado disseminando mentiras e mistificações sobre o funcionamento da nossa economia. Talvez esse desserviço espiritual cause mais prejuízos a nação que sua atividade espoliativa.

Quem paga ICMS, ISS, IPI, IRPJ, PIS, COFINS e todos os demais tributos cobrados das empresas é o CONSUMIDOR, porque o EMPRESÁRIO embute todos esses custos nos seus preços. Esta é exatamente a grande aberração do sistema tributário brasileiro: alta taxação do consumo (especialmente dos mais pobres) e baixíssima tributação da renda e do patrimônio dos ricos. Portanto, neste ponto, eu considero a proposta correta.